Finances communales

à Pully

La fortune communal

L’état de la fortune de Pully ressort des bilans annuels depuis l’exercice 2004 et sont directement accessibles sur le site pully.ch. Ces états financiers reflètent la situation comptable et ne donne pas une image complète de la fortune communale.

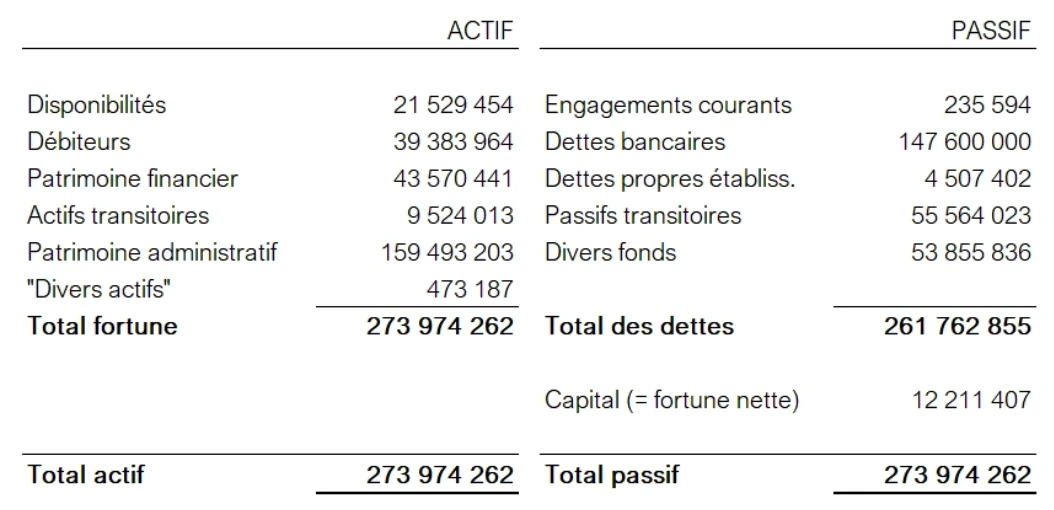

Le total du bilan se monte à CHF 274 millions à fin 2024.

En se basant sur les derniers chiffres audités, soit à fin 2024, le total de la fortune de Pully se monte à CHF 274 millions. Après déduction des dettes, il reste un capital net comptable de CHF 12 millions.

En se basant sur les derniers chiffres audités, soit à fin 2024, le total de la fortune de Pully se monte à CHF 274 millions. Après déduction des dettes, il reste un capital net comptable de CHF 12 millions.

Existe-t-il des réserves cachées ?

Concernant le patrimoine financier, il s’agit pour l’essentiel de terrains et bâtiments pour un montant de CHF 43,2 millions en valeur comptable. Il n’existe pas d’estimation de la valeur réelle de ces biens dont la Commune peut disposer librement. Toutefois, il ne faut pas s’attendre à des réserves latentes importantes comme cela peut être le cas dans d’autres communes ou au niveau cantonal.

Pour les biens immobilier appartenant au patrimoine administratif, il faut rappeler que ceux-ci doivent être amortis conformément aux exigences légales très contraignantes. Toutes constructions, transformations ou rénovations d’immeubles doivent être amortis sur une durée de 30 ans.

Concernant les routes, les canalisations, réseaux d’eaux et électriques, l’administration communale fournit un calcul de la valeur de remplacement à neuf estimé à CHF 432 millions montant figurant en page 88 du rapport de gestion 2024.

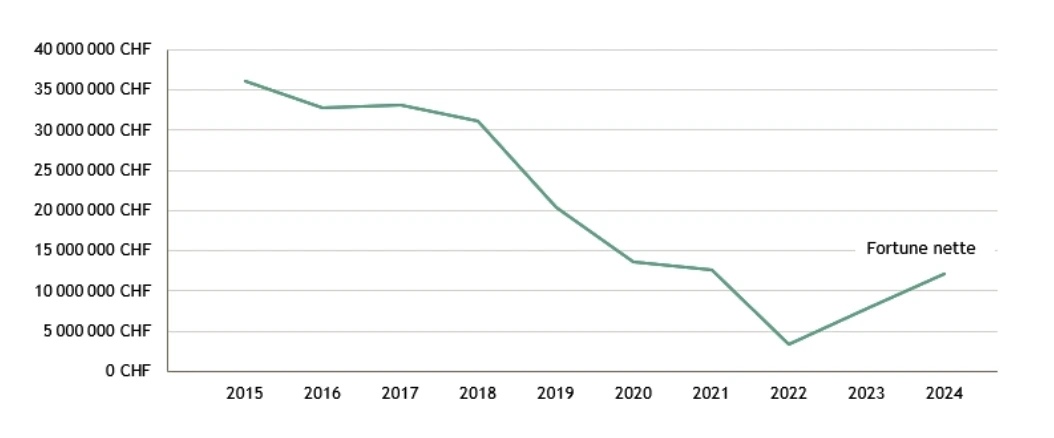

Erosion de la fortune nette depuis 2015

L’évolution de la fortune nette depuis 10 ans montre 2 points de rupture. Le premier date de 2018 et correspond à l’introduction de la RIE III et des mesures compensatoires. Derrière ce terme sibyllin se cache un report des pertes fiscales cantonales sur les communes « riches » fortement mises à contribution.

Le deuxième point de rupture concerne l’année 2022 consécutif au décalage dans le temps de la comptabilisation d’un solde positif de péréquation. Ce remboursement est intervenu en 2023 et explique que la courbe se soit redressée.

Sans mesure d’assainissement, la fortune communale devrait continuer à se dégrader à l’avenir.

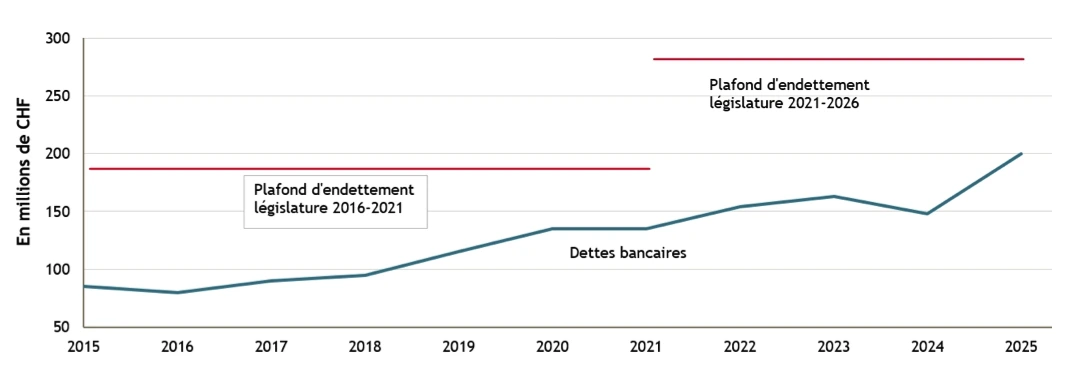

Augmentation des dettes bancaires depuis 2015

Conséquence directe des pertes en capital et de l’augmentation des investissements, l’endettement bancaire de Pully a sensiblement augmenté.

Quels sont les risques d’un endettement trop élevé ? Du point de vue de la Loi sur les communes, il n’existe pas vraiment de limite à l’endettement d’une commune. Toutefois au cas ou la commune n’est plus capable de faire face à ses engagements ou se trouve en état d’insolvabilité, la loi prévoit la mise sous régie (tutelle) par l’Etat.

Enfin, un endettement trop élevé augmente forcément les charges financières et limite la marge de manœuvre des générations futures.

Patrimoine administratif vs financier

Le patrimoine administratif regroupe les biens indispensables aux tâches publiques (écoles, routes, etc.) et non aliénables sans nuire aux services rendus à la collectivité.

Le patrimoine financier inclut les biens (immeubles, placements) dont une collectivité publique peut disposer librement.

Vaud: aucune évaluation de réserves latentes

Contrairement à d’autres cantons, Vaud ne prévoit pas d’évaluation des réserves latentes tant au niveau de l’Etat qu’à celui des communes.

Plafond d’endettement

Au début de chaque législature, les communes déterminent dans le cadre de la politique des emprunts un plafond d’endettement. Lorsque ce plafond est modifié en cours de législature, il fait l’objet d’une demande d’autorisation auprès du Conseil d’Etat.

Le plafond d’endettement de Pully est actuellement fixé à CHF 275 millions.

Durées d’amortissement

Le patrimoine administratif est amorti selon des durées fixées par la loi:

Le budget

Les budgets annuels de la Commune de Pully peuvent être consultés en ligne depuis l’exercice 2010.

Compte de fonctionnement: un déficit chronique

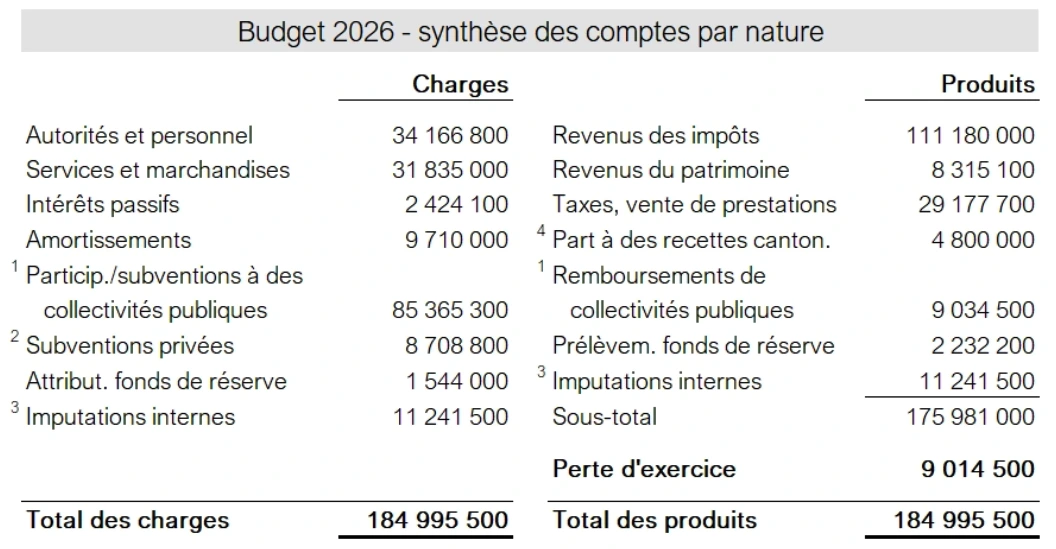

Le budget 2026 du compte de fonctionnement soumis pour approbation au Conseil communal comprend le détail de tous les comptes regroupés par département. Il peut être consulté aux pages 1 à 52 de la brochure. Les positions du budget sont accompagnées de notes explicatives chaque fois que cela est nécessaire. Afin d’obtenir une vue d’ensemble, le tableau suivant fournit un résultat par nature.

- Participations/subventions à des collectivités publiques

Comprend la facture sociale payée au canton, le versement au fonds de péréquation horizontale et la participation aux transports publics (TL). Le remboursement du fonds de péréquation apparaît dans les produits. - Subventions privées

Comprend les subventions à la FEJ – Fondation de l’enfance et de la jeunesse, à l’accueil de jour et autres aides sociales. - Imputations internes

Comprend les décomptes entre services, partage de personnel, loyers internes, etc. - Part à des recettes cantonales

Comprend principalement la part communale à l’impôt sur les gains immobiliers.

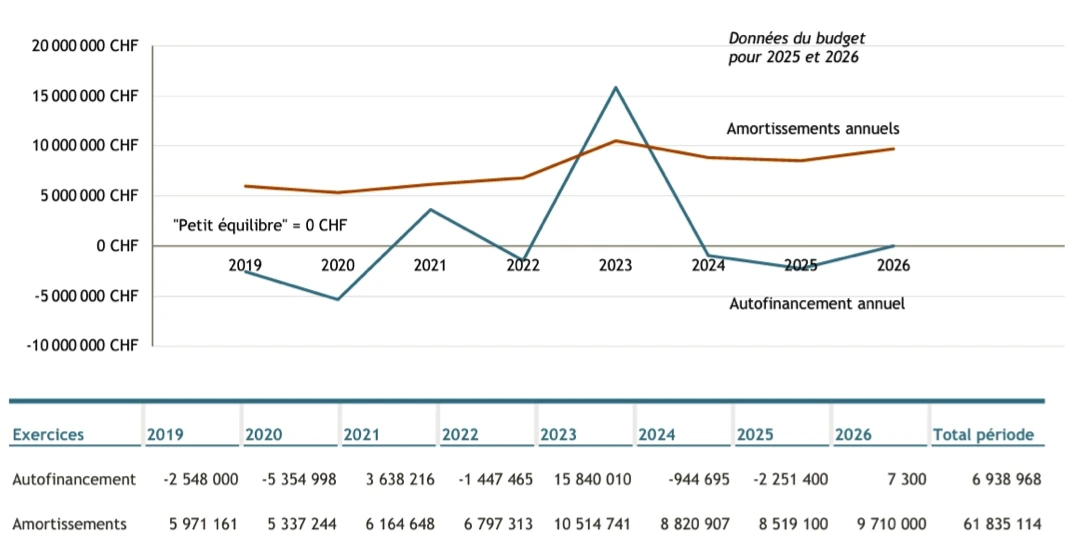

Une marge d’autofinancement nettement insuffisante

Le graphique ci-après montre l’évolution en parallèle de la marge d’autofinancement et du montant des amortissements depuis l’exercice 2019 jusqu’à 2026. Idéalement les deux totaux devraient s’équilibrer. Malheureusement ce n’est pas le cas puisque le total des amortissements sur les huit dernières années n’est couvert qu’à hauteur de 11% par de l’autofinancement.

La situation exceptionnelle 2023 s’explique par un remboursement de péréquation différé d’une année. Ce remboursement de plus de CHF 13 millions coïncide avec une mauvaise année fiscale en 2022. Ce paradoxe illustre bien les effets pervers de l’ancien système de péréquation. Cette situation ne devrait pas se répéter à l’avenir, soit depuis 2025 avec l’introduction de la nouvelle péréquation (NPIV).

Le plan des investissements

Le plan des investissements 2025 à 2029 peut être consulté en ligne. Il fournit, dans le détail pour chaque objet, son état d’avancement et les prévisions de dépenses.

En page 12 du document, on trouve les totaux, soit:

A noter que les projets non votés doivent être soumis à l’acceptation du Conseil communal. Ils sont susceptibles d’être modifiés ou refusés.

Actuellement la Municipalité n’a pas trouvé de solution au problème de financement des investissements si ce n’est le recours massif à l’endettement.

Particularités du budget dans les communes

Le budget se compose du compte de fonctionnement (le ménage courant) et du plan des investissements. Le Conseil communal a seulement la compétence de se déterminer sur le compte de fonctionnement mais pas sur le plan des investissements. Le budget fixe le montant des autorisations de dépense pour chaque poste.

Pour les communes il n’existe pas de mécanisme de frein à l’endettement.

Petit équilibre: de quoi s’agit-il ?

Dans le canton comme dans les communes, on entend parler, à propos du budget, du « petit équilibre ». Il s’agit d’une situation ou les recettes et dépenses s’équilibrent, les amortissements et variations de provisions n’étant pas prises en compte. Autrement dit, le « petit équilibre » correspond à un autofinancement nul.

Financement des investissements : deux visions s’opposent

La gauche du conseil avait soutenu en automne 2024 une hausse de 6 point du taux d’impôt sur le revenu et de l’augmentation de 0,75 à 1 du taux de l’impôt foncier. La droite et le centre avait refusé ces hausses en raison du fait qu’elles ne permettaient pas de résoudre le problème du financement des investissements. La droite et le centre demandent une priorisation et une réduction des investissements accompagnés de nécessaires mesures d’assainissement.

La péréquation financière

La Nouvelle péréquation intercommunale vaudoise (NPIV), est entrée en vigueur le 1er janvier 2025. Elle remplace l’ancien système qui faisait l’obet de nombreuses critiques. Avec près de 30% du total, la péréquation financière représente la part la plus importante du budget annuel de Pully.

Péréquation intercommunale: Pully est le plus gros contributeur

Dans l’ancien système péréquatif, on parlait de péréquation verticale (avec l’Etat) et horizontale (entre les communes) et de point d’impôt. Avec la NPIV, ces notions ont disparu au profit d’une péréquation des ressources et des besoins uniquement entre les communes

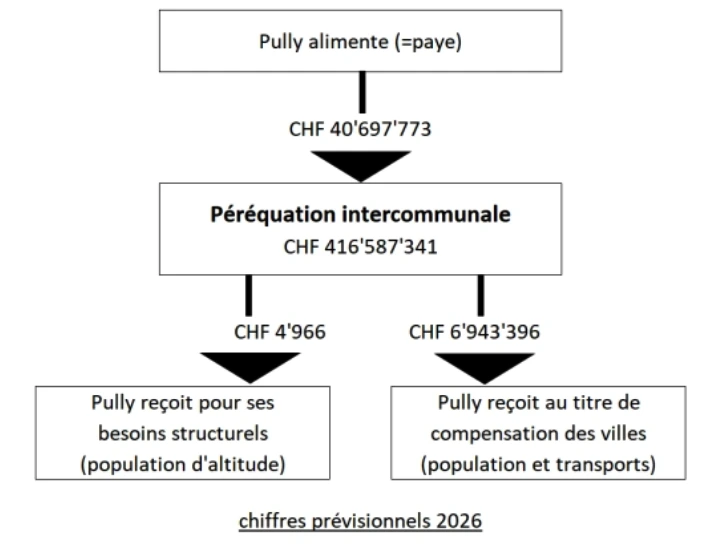

La péréquation des ressources se base sur le revenu fiscal standardisé (RFS) des communes et sur leur RFS par habitant. Ce calcul extrêmement raffiné peut être consulté sur le site de l’Etat. Les conséquences du retraitement des données fiscales sont particulièrement sévères pour Pully qui se retrouve premier contributeur de la péréquation intercommunale avec une charge de CHF 40,6 millions, soit près de 10% du total cantonal.

Dans le système de la péréquation intercommunale, les communes sont à la fois contributrices et bénéficiaires du fonds de péréquation horizontale.

Le solde net ces mouvements, soit le versement de solidarité moins les remboursements au titre des besoins structurels, se monte, pour Pully, à CHF 33’749’400 à charge du budget 2026.

La facture sociale

La « Participation à la cohésion sociale », communément appelée « facture sociale », comprend les coûts de la politique sociale supportés par les communes. Initialement la part des communes représentait 50% du coût total, part progressivement réduite au 1/3 des dépenses sociales, le reste étant à charge de l’Etat.

Pour 2026, le montant de la participation à répartir entre les communes en fonction de leur population s’élève à CHF 842 millions. Cela représente pour Pully la somme de CHF 19’231’400.

La facture policière

La facture policière est payée à la fois par les communes disposant d’une police communale et par celles dites « délégatrices » dont la sécurité est assurée par le Canton. Cette facture est supportée à raison de 35% par l’ensemble des communes et de 65% par les communes qui délèguent leurs missions générales à la Police cantonale.

Pour 2026, le montant de la participation à répartir entre les communes s’élève à CHF 73 millions. Cela représente pour Pully la somme de CHF 602’600.

CHF 53,5 millions !

C’est donc, pour Pully, ce que coûte le système péréquatif. Cela correspond à la somme de

Les composantes de la péréquation

Un taux unique : but déclaré de la NPIV

La péréquation s’apparente à une mécanique horlogère de haute précision dont le but avoué est d’inciter (contraindre) les communes « riches » à augmenter leur taux d’imposition au niveau du taux moyen cantonal de 67,5 points. Pour rappel, le taux d’impôt communal de Pully est 61.